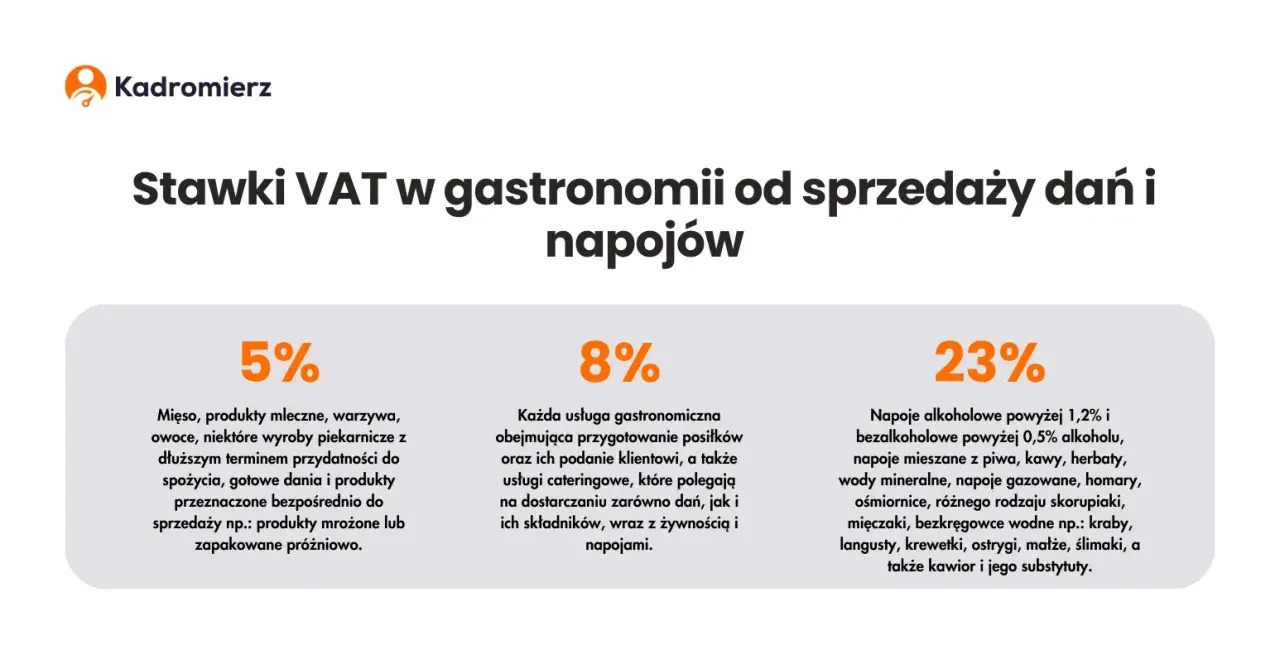

Stawka VAT dla usług cateringowych jest zróżnicowana i zależy od wielu czynników, takich jak forma serwowania posiłków oraz rodzaj dostarczanych produktów. W przypadku usług cateringowych, które oferują serwis na miejscu, obowiązuje stawka VAT w wysokości 8%. Natomiast, gdy catering ogranicza się jedynie do dostawy gotowych posiłków, stawka ta wynosi 5%, chyba że w skład posiłków wchodzą produkty objęte wyższą stawką VAT, czyli 23%.

Warto zwrócić uwagę, że stawka 23% dotyczy m.in. napojów alkoholowych o zawartości alkoholu powyżej 1,2%, a także niektórych owoców morza, takich jak homary czy krewetki. Zrozumienie tych zasad jest kluczowe zarówno dla przedsiębiorców zajmujących się cateringiem, jak i dla klientów, którzy chcą być świadomi kosztów związanych z usługami cateringowymi.

Kluczowe informacje:- Usługi cateringowe na miejscu podlegają stawce VAT 8%.

- Dostawa gotowych posiłków bez dodatkowej obsługi to stawka VAT 5%.

- Produkty objęte stawką 23% to m.in. napoje alkoholowe i niektóre owoce morza.

- Wysokość stawki VAT może się zmieniać w zależności od okoliczności i rodzaju usługi.

Jakie stawki VAT obowiązują w cateringowych usługach?

W przypadku usług cateringowych, stawki VAT są uzależnione od rodzaju świadczonych usług. Ogólnie rzecz biorąc, usługi cateringowe, w których posiłki są serwowane na miejscu, podlegają stawce VAT wynoszącej 8%. Natomiast w sytuacji, gdy catering obejmuje jedynie dostawę gotowych posiłków bez dodatkowej obsługi, stawka ta wynosi 5%, z wyjątkiem niektórych produktów, które są objęte stawką 23%.

Warto również zauważyć, że istnieje istotna różnica między usługami cateringowymi świadczonymi na miejscu a dostawą jedzenia. W przypadku cateringowych usług na miejscu, klienci mogą liczyć na pełną obsługę, co wpływa na zastosowaną stawkę VAT. Z kolei przy dostawie jedzenia do klienta, stawka VAT może być niższa, co jest korzystne dla klientów zamawiających posiłki na wynos.

Stawka VAT przy dostawie jedzenia do klienta

W przypadku dostawy jedzenia do klienta, stawka VAT wynosi 5%, o ile nie dotyczy produktów objętych wyższą stawką. Ważne jest, aby zauważyć, że stawka ta dotyczy jedynie gotowych posiłków, które są dostarczane bez dodatkowej obsługi. W sytuacji, gdy jedzenie zawiera składniki objęte stawką 23%, jak na przykład napoje alkoholowe o wysokiej zawartości alkoholu, stawka VAT zmienia się odpowiednio.

Warto również wspomnieć, że usługi cateringowe na wynos muszą spełniać określone wymagania, aby kwalifikować się do niższej stawki VAT. Kluczowym czynnikiem jest brak dodatkowej obsługi podczas dostawy, co oznacza, że klient samodzielnie odbiera zamówienie lub otrzymuje je bezpośrednio w formie gotowych posiłków. W przeciwnym razie, stawka VAT może wzrosnąć, co wpływa na całkowity koszt zamówienia.

Zasady dotyczące cateringu na imprezach i weselach

W przypadku cateringu na imprezach i weselech, stawka VAT wynosi 8%, co jest korzystne dla organizatorów tych wydarzeń. Aby skorzystać z tej stawki, usługi muszą być świadczone w ramach kompleksowej obsługi, co oznacza, że catering powinien obejmować nie tylko jedzenie, ale także odpowiednią obsługę kelnerską oraz serwis na miejscu. Ważnym elementem jest również fakt, że usługi te muszą być związane z wydarzeniem, które ma charakter okolicznościowy, jak na przykład wesele czy jubileusz.

Warunki wpływające na stawkę VAT w przypadku bufetów

W przypadku bufetów, stawka VAT może wynosić 8%, o ile spełnione są odpowiednie warunki. Bufety, które są częścią usług cateringowych, muszą być zorganizowane w taki sposób, aby klienci mieli możliwość samodzielnego serwowania się z przygotowanych potraw. Warto jednak pamiętać, że jeśli bufet jest częścią większego wydarzenia z obsługą kelnerską, mogą obowiązywać inne stawki VAT, w zależności od specyfiki usługi. Dodatkowo, jeśli bufet zawiera produkty objęte stawką 23%, takie jak niektóre napoje alkoholowe, to stawka VAT dla całej usługi może wzrosnąć.

Przykłady zastosowania różnych stawek VAT w cateringowych usługach

W kontekście cateringowych usług, różne stawki VAT są stosowane w zależności od specyfiki oferowanych usług. Przykłady te pomagają lepiej zrozumieć, jak różne sytuacje wpływają na obowiązujące stawki VAT. Oto kilka przykładów, które ilustrują, jak stawki VAT są przypisywane do różnych typów usług cateringowych, w tym zarówno na miejscu, jak i dostawczych.

W poniższej tabeli przedstawione są konkretne przykłady usług cateringowych, ich charakterystyka oraz odpowiadające im stawki VAT. Dzięki tym informacjom można łatwiej zorientować się w obowiązujących przepisach i uniknąć nieporozumień w zakresie obliczania VAT dla usług cateringowych.

| Nazwa usługi cateringowej | Typ usługi | Stawka VAT |

|---|---|---|

| Catering na wesele "Słodkie Chwile" | Obsługa kelnerska | 8% |

| Bufet "Smaki Świata" | Bufet na imprezie | 8% |

| Dostawa lunchu "Biznesowy Smak" | Dostawa do biura | 5% |

| Wynajem stołów i krzeseł "Komfortowe Wesele" | Wynajem | 23% |

Przykład cateringu na wydarzeniu z obsługą kelnerską

Przykładem usługi cateringowej z obsługą kelnerską jest wesele organizowane przez firmę "Słodkie Chwile". Usługa ta obejmowała kompleksową obsługę gości, w tym serwowanie potraw i napojów. W związku z tym, stawka VAT zastosowana do tej usługi wynosiła 8%. Wesele odbyło się w eleganckiej sali, co dodatkowo podkreśliło jakość oferowanej obsługi.

Przykład dostawy jedzenia na zamówienie do biura

Jednym z przykładów dostawy jedzenia do biura jest usługa oferowana przez firmę "Lunch Box". Specjalizują się w dostarczaniu świeżych, gotowych posiłków do biur w Warszawie. W przypadku tej usługi, stawka VAT wynosi 5%, ponieważ dotyczy wyłącznie dostawy gotowych posiłków bez dodatkowej obsługi. Klienci mogą wybierać spośród różnych zestawów lunchowych, które są dostarczane codziennie, co czyni tę usługę wygodną dla pracowników.

Czytaj więcej: Catering dietetyczny co to? Poznaj korzyści i rodzaje diet

Podsumowanie różnych stawek VAT w cateringowych usługach

W kontekście cateringowych usług, stawki VAT różnią się w zależności od rodzaju świadczonej usługi. Usługi cateringowe na miejscu, takie jak obsługa wesel, podlegają stawce 8%. Natomiast dostawy gotowych posiłków, takie jak te oferowane przez "Lunch Box", są objęte stawką 5%. Istnieje również stawka 23% dla niektórych produktów, takich jak napoje alkoholowe. Warto znać te różnice, aby prawidłowo obliczyć VAT na usługi cateringowe.

| Rodzaj usługi | Stawka VAT |

|---|---|

| Obsługa kelnerska na miejscu | 8% |

| Dostawa gotowych posiłków | 5% |

| Napoje alkoholowe i niektóre produkty morskie | 23% |

Jak wykorzystać zmiany VAT w cateringowych usługach do optymalizacji kosztów

W obliczu zmieniających się stawek VAT w usługach cateringowych, przedsiębiorcy mogą wykorzystać te zmiany do optymalizacji kosztów. Na przykład, planując wydarzenia, warto zwrócić uwagę na rodzaj usług cateringowych, które zamawiamy. Wybierając dostawę gotowych posiłków zamiast pełnej obsługi kelnerskiej, możemy znacznie obniżyć koszty, korzystając z niższej stawki VAT 5%. Taka strategia może być szczególnie korzystna dla firm organizujących regularne spotkania czy lunche dla pracowników.

Dodatkowo, warto rozważyć współpracę z lokalnymi dostawcami, którzy oferują różnorodne opcje cateringowe. Dzięki temu możemy nie tylko zmniejszyć wydatki, ale także wspierać lokalną gospodarkę. Świadomość o stawkach VAT i ich wpływie na koszty cateringowe może również pomóc w lepszym planowaniu budżetów na wydarzenia, co przekłada się na efektywność finansową całej organizacji.